深度瞭望台2025年09月24日 23:04消息,金饰价格突破1100元/克,市场关注后续走势,是否持续上涨引热议。

国内金饰价格突破1100元/克。

在国际金价和国内金价屡创新高的背景下,记者注意到,近日部分国内黄金珠宝品牌的金饰价格再次上涨,突破了1100元/克的大关。

中信期货研究所宏观研究组资深研究员朱善颖在接受证券时报记者采访时表示,当前黄金的上涨趋势尚未结束,四季度金价仍具备上行的逻辑支撑,整体走势依然乐观。 从市场基本面来看,全球经济复苏的不确定性以及地缘政治风险持续存在,为黄金作为避险资产提供了支撑。同时,全球主要经济体货币政策的分化,也使得黄金在资产配置中的地位进一步凸显。此外,通胀预期的反复波动,也为黄金价格提供了长期支撑。因此,未来一段时间内,黄金市场仍有望保持强势。

金价再创新高之际国内金饰突破1100元/克

金价的上涨也传导至产业链下游。

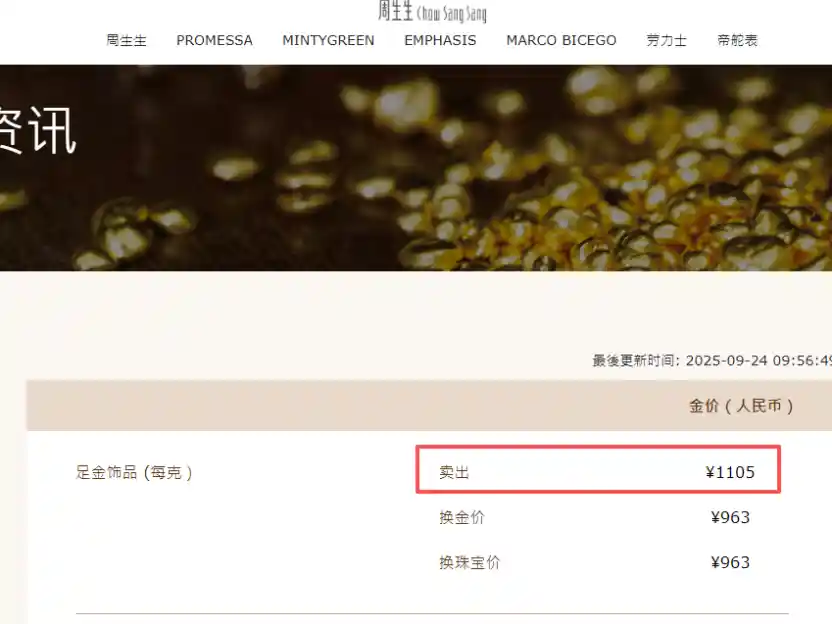

据知名黄金珠宝品牌周生生官网显示,其足金饰品价格一度超过1100元/克。9月24日9时56分,官网显示足金饰品价格为1105元/克,当天下午价格略有回落,但仍维持在1100元/克左右。 当前金价持续高位运行,反映出市场对黄金的避险需求依然强劲。对于消费者而言,高金价无疑增加了购买成本,但也从侧面说明了黄金作为保值资产的吸引力。在经济不确定性增加的背景下,黄金依然是许多人配置资产的重要选择。

周大福官网数据显示,9月24日其足金(饰品、工艺品类)价格已接近1100元/克,达到1098元/克。这一价格走势反映出当前黄金市场的热度持续不减,也显示出消费者对黄金珠宝的追捧仍在升温。在经济环境不确定性的背景下,黄金作为避险资产的地位愈发凸显,而品牌方也在不断调整定价策略以应对市场变化。

金饰价格再攀新高的背后,是黄金价格的持续上行。

数据显示,9月24日,上海黄金交易所Au99.99合约价格一度攀升至856.80元/克,再创历史新高。自今年9月至今,该合约价格累计上涨近10%,而今年以来的整体涨幅已接近四成。 从市场表现来看,黄金价格的持续走强反映出投资者对经济不确定性的避险需求仍在增强。同时,人民币汇率波动以及全球货币政策的调整,也在一定程度上推动了黄金的吸引力。尽管短期内金价可能受到宏观环境和政策变化的影响出现波动,但从长期看,黄金作为避险资产的地位依然稳固。

9月24日,上海期货交易所黄金期货主力合约继续走高,盘中价格一度攀升至862.10元/克,再创历史新高。这一表现反映出市场对黄金的持续看好,尤其是在全球经济不确定性增加的背景下,黄金作为避险资产的地位愈发凸显。从短期来看,金价的上涨可能受到美元走势、地缘政治风险以及通胀预期等多重因素的影响。而从长期看,黄金在投资组合中的配置价值依然值得关注。

此前的当地时间9月23日,COMEX黄金期货主力合约一度升至3800美元/盎司,创下历史新高;伦敦金现货价格也突破3790美元/盎司,刷新历史纪录。

金价为何“涨不停”?

对于驱动金价日前进一步上行的原因,朱善颖在接受证券时报记者采访时认为,自8月1日披露的美国非农数据显著恶化后,市场的交易逻辑逐渐切换,过往一个季度中压制黄金的利空逻辑,诸如贸易摩擦缓和、美国经济数据韧性和降息预期收敛已经消化,市场向着降息预期重新扩张的方向切换。8月上中旬在国内权益市场持续走强的背景下,内盘的资金有一定分流,阶段性压制了黄金弹性,直到8月22日杰克逊霍尔会议召开,美联储态度明确转鸽,市场基本确认了降息周期重启,黄金的上涨也正式启动。

朱善颖认为,除了降息周期的影响外,8月美国总统特朗普发文表示将解除现任美联储理事丽莎·库克的职务,美联储独立性面临的风险加剧,也成为推高金价波动性的关键因素。

金价后市如何?

朱善颖在接受采访时表示,他认为当前黄金的上涨趋势尚未结束,四季度金价仍有上行空间。目前市场对美联储降息周期的预期尚未完全反映,2年期美债仅反映了年内可能降息3次,而明年的降息空间尚未被充分交易。中信期货认为,在10月美联储议息会议之后,市场将逐步开始关注远期的降息预期。此外,美联储的独立性风险可能成为未来一到两个季度市场的核心议题,近期美联储人事变动频繁,新主席提名人选可能在四季度浮出水面,同时特朗普也在加大对美联储理事席位的干预力度。预计到2026年,票委中鸽派成员将占据明显优势。 从当前市场环境来看,美联储政策走向的不确定性仍在加剧,尤其是在政治因素影响下,其决策独立性面临挑战。这为黄金市场提供了长期支撑,尤其是当市场开始重新评估未来货币政策路径时,黄金作为避险资产的吸引力或将进一步增强。同时,全球地缘政治局势和通胀预期的变化,也使得黄金在投资组合中的配置价值持续上升。

朱善颖认为,美联储独立性的风险,一方面为未来降息预留了更大空间,另一方面也对美元的信用体系构成了长期挑战,这与黄金作为避险资产的长期叙事相契合。从长远来看,美国持续的债务扩张,以及在逆全球化背景下出现的政治和贸易秩序动荡,将持续削弱美元的信用基础,进而推动黄金价格中枢稳步上移。 我认为,美元信用的弱化并非短期现象,而是结构性问题的体现。随着全球对美元依赖度的逐步调整,黄金作为传统避险资产的地位将更加凸显。这种趋势不仅反映了市场对美元体系的信心变化,也预示着国际货币体系可能正在经历一场深刻的重构。